O Mercado Visto da Rua: Porque é que 41% Projetos Residenciais totalmente licenciados não saem do papel?

Antes de abordar o título deste artigo, importa reforçar a importância do tema da acessibilidade à Habitação e o seu impacto no equilíbrio social e político do mundo atual. Em Portugal o desafio não é diferente.

O acesso à Habitação é um direito constitucional e, como tal, o Estado desempenha um papel fundamental na procura de soluções que permitam mitigar o desafio atual e futuro.

Nos dias que correm, é notório o desequilíbrio entre o rendimento médio das pessoas, preços e rendas dos “Alojamentos Habitacionais” em Portugal.

Esta realidade tem feito correr muita tinta, gerando muita discussão e polémica.

As recentes eleições legislativas de Março 2024, demonstraram a importância da temática. Em todas as propostas de governação apresentadas pelos diversos partidos políticos, a Habitação assumiu um papel central.

Com muita pena minha, infelizmente, as soluções não são tão óbvias e simples.

Se continuarmos a abordar o problema com discussões superficiais dependentes dos interesses dos intervenientes, temo que só venha a piorar. Se não se analisarem devidamente as reais causas, nunca colocaremos em prática um plano de ação efetivo e de acordo com as necessidades de todos os stakeholders do mercado habitacional, onde destaco as pessoas que precisam de “alojamento habitacional” que responda à suas necessidades.

Começo por partilhar uma análise de dados demográficos e económicos que nos permita fazer uma “radiografia” da atual situação do país ao nível das necessidades habitacionais.

Em seguida apresento um Caso Prático, resultados obtidos e respetivas conclusões, para que possamos relacionar a teoria e a prática.

O objetivo principal desta estrutura é apresentar dados concretos que permitam uma reflexão ponderada e informada.

1) Dados Demográficos e Económicos, os factos.

Em 2022, a População residente em Portugal ascendia a cerca de 10 444 242 de pessoas. Entre 2011 e 2022, cerca de 31 % da população residente teria 60 anos ou mais, sendo que cerca de 12% teria 75 anos ou mais. No período mencionado, verificou-se uma diminuição da população residente em cerca de 1,15%.

Tabela 1 – População Residente em Portugal, total e por grupo etário, 2011-2022

Entre 1991 e 2022 , a esperança média de vida aumentou de 74,1 anos (Homens = 70,6 ; Mulheres = 77,6 ) para 81 anos (Homens = 78,1 ; Mulheres = 83,5), ou seja, cerca de 9%. Complementarmente, no mesmo período, a taxa de natalidade diminuiu cerca de 32% (de 11,7 bebés por 1000 residentes para 8).

Tabela 2 – Esperança Média de Vida, 1991-2022

Tabela 3 – Taxa Bruta de Natalidade

Entre 2011 e 2022 registaram-se 644 819 imigrantes permanentes, evidenciando um crescimento ao nível da imigração na ordem dos 526%.

Tabela 4 - Dados Imigração Permanente por faixa etária

Tabela 5 - Dados Imigração Permanente, 2011 vs 2022

Nota: Os dados apresentados evidenciam um acentuado envelhecimento da população, que se deverá agravar nos próximos anos. Não se prevê “crescimento populacional”, apesar do importante movimento imigratório registado, que tem vindo aumentar exponencialmente nos últimos anos. No caso da Imigração também se verifica um aumento muito significativo nas pessoas com idade superior a 60 anos.

Em 1991 existiam 4 216 541 Alojamentos Familiares Clássicos, que aumentaram para 6 002 874 Alojamentos Familiares Clássicos em 2021. Verificou-se um aumento na ordem de 1 786 333 casas enquanto no mesmo período a população residente aumentou cerca de 447 472 pessoas.

Em 1991 registaram-se 3 147 286 Famílias Clássicas em Portugal, cerca de 61% eram constituídas por 3 ou mais indivíduos. Em 2021 registaram-se 4 149 096 Famílias Clássicas, cerca de 58% eram constituídas por 1 ou 2 indivíduos.

Tabela 6 – Famílias Clássicas por número de indivíduos

No período entre 1995 e 2022 construíram-se cerca de 1 457 863 casas novas, sendo que, entre 2011 e 2022 apenas se construíram 170 749 casas novas (cerca de 12% do total). Dessas, mais de 67% apresentavam Tipologia T3 ou superior.

Tabela 7 – Número de casas novas construídas por tipologia, 1995-2022

Nota: Entre 1991 e 2021 verificou-se uma total transformação ao nível da constituição das famílias clássicas, sendo também evidente uma diminuição significativa do número de novos fogos construídos no pós-Subprime. No entanto, é curioso constatar que apesar da mudança de “tipologia familiar”, a tipologia das casas manteve-se similar, dando preferência a “áreas generosas”. Tendo em conta que construir mais área por fração habitacional torna os preços e rendas mais elevados, faz sentido continuar com a mesma lógica quando temos um problema de acessibilidade e custo?

Como já foi referido anteriormente, em 2021 registavam-se cerca de 6 002 874 alojamentos familiares clássicos. Desses, 922 810 foram registados com contratos de arrendamento, ou seja, cerca de 15,4% do parque habitacional disponível. Dos contratos registados, cerca de 71% apresentam rendas abaixo de 400€ e apenas 8% registam rendas superiores a 650€.

É do conhecimento de todos que existe um mercado de “arrendamento paralelo”, sem registos. No entanto, não tenho dados suficiente para arriscar o seu dimensionamento. Ainda assim, a necessidade de fazer crescer o mercado de arrendamento de “alojamento habitacional” é mais do que evidente.

Tabela 8 – Alojamentos arrendados, por escalão de renda.

Analisando os valores medianos de avaliação bancária de casas em Portugal entre 2011 e 2023, verificamos uma valorização média na ordem dos 42%. A valorização anual ascende a cerca de 4%.

Todavia, parece-me relevante destacar a valorização registada entre 2021 e 2023, que superou largamente a média anual registada (praticamente o triplo). Estudar as razões deste acontecimento ficará para outro artigo.

Os dados sugerem uma correlação interessante entre o aumento dos preços das casas e o período em que “se imprimiu mais dinheiro” na história, a baixo custo.

Tabela 9 – Resumo valores medianos de avaliação bancária, 2011 vs 2021 e 2021 vs 2023

No que concerne aos rendimentos médios disponíveis das famílias, entre 2011 e 2021, registou-se um aumento na ordem dos 24%.

Em 2021, o valor ascendia 38 437,5€/ano. Se considerarmos que o agregado familiar é composto por 2 pessoas com atividade profissional, de forma simplista, podemos considerar que o rendimento disponível por pessoa situava-se nos 1600€/mês.

Assim sendo, tendo em conta que cerca de 58% do total das famílias clássicas é constituída por 1 ou 2 indivíduos, se adotarmos a “regra da taxa de esforço” (um agregado familiar não deve despender mais de 1/3 do seu rendimento disponível no seu “alojamento habitacional”) podemos sugerir que, em média, as rendas e/ou prestações bancárias mensais não deveriam ser superiores a 1068€/mês (3203€ x 1/3) quando os agregados familiares são compostos por 2 indivíduos em idade ativa.

No caso dos agregados familiares composto por 1 individuo, as rendas não deveriam ser superiores a 534€ (1602€ x 1/3).

Tabela 10 – Rendimentos médios disponíveis das famílias

A análise das despesas médias de consumo das famílias, entre 2011 e 2021, permite-nos verificar um aumento na ordem dos 22%. Complementarmente, as despesas com a habitação representavam cerca de 20 % do total, tendo aumentando cerca de 13% no período indicado.

De forma simplista, em média, uma família gastava cerca de 579€/mês com a sua habitação no ano de 2021.

Tabela 11 - Despesas de consumo final das famílias por tipo de bens e serviços (2011-2021)

Nota: A Demografia é, na minha opinião, uma das principais “Megatendências” que necessita de análise cuidada quando se pretende investir no Mercado Imobiliário de forma ponderada, com lógica de criação de valor a longo prazo. Os dados apresentados sugerem o desequilíbrio entre as necessidades do mercado e o comportamento da oferta habitacional.

Bem sei que as estatísticas e os dados não explicam tudo.

No entanto permitem obter uma perspetiva mais robusta da realidade.

Antes de analisarmos o Caso Prático, permitam-me voltar ao título deste artigo.

Apesar da experiência que tenho vindo a adquirir e observação diária das dinâmicas do mercado, no primeiro trimestre de 2024, um estudo do Confidencial Imobiliário cativou a minha atenção.

Basicamente, resumia que “nos últimos 5 anos, cerca de 41% dos Projetos Residenciais totalmente licenciados não saíram do papel. Tenho plena noção da “falta de adequação” de muitos projetos residenciais às necessidades do mercado.

De todo o modo, 41% é uma ordem de grandeza “importante” e ao mesmo tempo intrigante (para os “mais desatentos”).

Figura 1 - Fonte: O Jornal Económico

Atualmente, todos os dias temos oportunidade de ouvir ou ler alguma notícia relacionada com a falta de oferta habitacional no nosso país. No entanto, 41% dos projetos totalmente licenciados não se tornam reais.

Com o intuito de “sentir” a opinião do mercado, realizei uma sondagem na rede social Linkedin. Como seria expectável, os resultados sugerem a “falta de atratividade do investimento”(67%) como a principal causa para este fenómenos. Em seguida, partilho os resultados.

Nota: Apenas obtive 56 respostas (maioritariamente de profissionais com atividade no setor imobiliário), o que não permite nenhuma “relevância estatística”.

Em seguida, destaco algumas das razões que o mercado vai apontando para a falta de viabilidade dos Projetos Imobiliários Residenciais:

“A culpa é do estado e da carga fiscal associada ao desenvolvimento de projetos imobiliários”.

“ A culpa é das Câmaras Municipais que demoram eternidades a licenciar projetos imobiliários”.

“A culpa é dos investidores, promotores e construtores que querem ganhar muito dinheiro”.

“A culpa é dos bancos que aumentaram as taxas de juro”.

“A culpa é da inflação e do aumento dos custos de construção”.

“A falta de mão de obra no setor da construção condiciona muito o aumento da oferta”.

“Os rendimentos das pessoas são baixos e não acompanham a subida dos preços das casas”.

“A imigração dos últimos anos é a grande causa da falta de habitação em Portugal”.

Tenho vindo a construir a minha opinião acerca do assunto nos últimos anos.

Não tenho nenhuma pretensão de estar certo ou errado.

Apenas pretendo apresentar a minha perspetiva com base em experiências e factos.

Acredito plenamente que umas das principais razões para que muitos projetos residenciais totalmente licenciados não saiam do papel é a falta de adequabilidade dos mesmos às reais necessidades do mercado.

A regulamentação urbana que nos rege não se adequa às necessidades do país, muitas vezes obrigando a soluções arquitetónicas que não permitem a viabilidade económica dos projetos.

Os dados demográficos e económicos apresentados anteriormente, evidenciam uma necessidade óbvia de repensar e ajustar a regulamentação urbana de modo a que se possam definir diferentes tipos de “Alojamento Habitacional”, com diferentes obrigatoriedades regulamentares tendo em conta as diversas necessidades habitacionais do mercado.

Pessoas com mais de 60 anos, totalmente independentes, têm necessidades diferentes de pessoas em idade ativa com filhos dependentes, ou estudantes/jovens profissionais deslocados. A forma como estes diferentes utilizadores habitam o espaço, a sua mobilidade e respetivas prioridades em termos de preferências de localização, podem ser totalmente distintas.

A população estudantil/jovens profissionais pode habitar Residências de Estudantes ou Espaços Co-Living. A população sénior independente (que não depende de cuidados a tempo inteiro) pode habitar em residências que respondam às suas necessidades, sem necessidade de incorporar cuidados médicos a tempo inteiro. O

Este tipo de Empreendimentos não são “Alojamentos Habitacionais?”

Necessitam de ser Equipamentos, “Edifícios de Habitação Especial” ou Estruturas Residenciais para pessoas idosas?

Por vezes fico com a sensação que quando se fala em habitação em Portugal, a lógica é sempre a mesma. O mercado de compra e venda.

Tal como já existem Projetos de Alojamento Habitacional para a população estudantil e para a população sénior dedicados estritamente ao mercado de arrendamento, com áreas por tipologia diferentes de um normal projeto habitacional, é fundamental criar projetos de Alojamento Habitacional para arrendamento a famílias, profissionais deslocados, entre outros.

A arquitetura do espaço, áreas por tipologia, obrigatoriedade de estacionamentos, amenities, etc., devem ser definidas em função das necessidades futuro utilizador do espaço.

Neste aspeto, acredito que a regulamentação limita muito a viabilidade dos projetos (notem que ainda não me referi a impostos, timings de licenciamento, burocracia, custos, falta de mão de obra, etc.).

Se temos áreas por tipologia e regulamentação urbana especial para residências de estudantes, residências sénior, edifícios Co-Living etc, sendo estes “alojamentos habitacionais”, porque não alterar a regulamentação no que diz respeito a projetos habitacionais para famílias? A lógica é a mesma. Criar um projeto de alojamento habitacional para suprir uma determinada necessidade do mercado, com uma lógica de arrendamento.

Se não desenvolvermos o mercado de arrendamento, não acredito na resolução estruturada do problema da acessibilidade à habitação(“Alojamento Habitacional”). A viabilidade de um projeto residencial não poderá depender apenas da rentabilidade do investimento tendo em conta a venda das frações no mercado. É necessário que se criem condições para desenvolver projetos habitacionais especificamente para o mercado de arrendamento.

Além disso, acredito que é necessário fazer evoluir o modelo de avaliar imóveis “usados”. Nas zonas urbanas consolidadas (onde o valor dos imóveis é normalmente superior), imóveis com mais de 50/60 anos que são alvo de “renovação” sem qualquer tipo de licenciamento ou fiscalização (na maior parte das vezes são apenas pintados e escondem-se potenciais problemas) são avaliados tendo em conta a amostra comparativa, sem grandes condicionantes adicionais.

Esta realidade leva a que, muitas vezes, a diferença de valor de avaliação entre um usado renovado e um novo com características similares, não seja superior a 20%.

Se contabilizarmos o risco associado ao desenvolvimento de um projeto de construção nova/reconstrução/reabilitação integral, rapidamente percebemos que é mais lucrativo e muito menos arriscado comprar apartamentos cuja vida útil das infraestruturas prediais já terminou mas, com umas pinturas boas e um bom home staging são valorizados de acordo com a “amostra comparativa do mercado”.

A nova regulamentação europeia associada á sustentabilidade e princípios ESG (práticas ambientais, sociais e de governance) poderão trazer uma nova realidade no que diz respeito aos métodos e modelos de avaliação. A ver vamos.

No entanto, sou da opinião que a depreciação do valor dos imóveis usados deve refletir na realidade as condicionantes associadas (vida útil dos sistemas prediais) para que os projetos de construção nova/reconstrução/reabilitação total possam sair mais vezes do papel, aumentando a oferta de “alojamento habitacional” de acordo com as necessidades das pessoas.

Em suma, parece-me urgente redefinir a forma como se pensa e faz Habitação em Portugal.

1) O Caso Prático

Com o intuito de consolidar os pressupostos e reflexões que fui assumindo ao longo deste artigo, partilho convosco um caso real.

No âmbito de um pedido para realização de uma análise de viabilidade prévia de um projeto imobiliário habitacional na Maia (Área Metropolitana do Porto), desenvolvemos um conjunto análises que nos permitiram obter resultados e conclusões que merecem atenção.

Nota: Este Caso foi desenvolvido em colaboração com o Hugo Laranjeira (https://www.linkedin.com/in/hugo-laranjeira-999612164/), com quem partilho todos os méritos do trabalho realizado.

O ponto de partida foi um breve estudo arquitetónico que definia alguns dos pressupostos do projeto, de acordo com a regulamentação urbana associada.

• Área De Implantação: 560 m2

• Área “Habitacional”: 5040 m2

• Estacionamento: 1680 m2

• No Pisos Acima do Solo: 9

• No Pisos Abaixo do Solo: 3

• Nº de Fogos: 40

• Mix de Tipologias: 8 x T1: 75 m2

20 x T2 : 105 – 120 m2

12 x T3 : 145 – 160 m2

A abordagem ao caso dividiu-se em 6 fases.

1) Localização Geográfica.

Como todos sabemos, o investimento imobiliário depende muito de 3 pilares fundamentais: Localização, Localização e Localização.

Perceber as dinâmicas locais, pontos de interesse e características específicas de uma localização é fundamental no processo de desenvolvimento de um projeto imobiliário.

2) Análise Demográfica (AMPorto vs Maia).

Analisámos e comparamos dados da população (total e diferentes faixas etárias, dimensão média das famílias, rendimento médio, nº de casas habitadas pelo proprietário e nº de famílias que vivem em casas arrendadas) para perceber as características e necessidades dos futuros utilizadores do empreendimento imobiliário.

3) Contextualização da Oferta e da Procura.

3a) Imóveis construídos em 2022.

Curiosamente, verificámos que o número de fogos construídos em 2022, na Maia, foi o mais baixo dos concelhos em análise em número absoluto, ficando abaixo da média também no número de fogos construídos por unidade familiar.

Tabela 12 - Fogos Construídos em 2022, por tipologia

Dos fogos concluídos em 2022, cerca de 70% são de Tipologia T2 ou T3, o que parecia adequado à dimensão média das famílias do concelho.

3b) Oferta de Imóveis Novos para venda.

A amostra de imóveis novos em venda, evidencia o decréscimo de valor de venda por m2, à medida que o número de quartos por tipologia aumenta.

Tabela 13 - Resumo da Amostra da Oferta “Novos

3c) Oferta de Imóveis Usados para venda.

A amostra de imóveis usados em venda, à semelhança do que acontece com os novos fogos, indica o decréscimo de valor de venda por m2, à medida que o número de quartos por tipologia aumenta.

Tabela 14 - Resumo da Amostra da Oferta de “Usados”

3d) Oferta de Imóveis para arrendamento.

Os dados analisados sugeriam a “inexistência de um mercado de arrendamento”. Assumindo que uma em cada quatro famílias vivem em casas arrendadas, verifica-se que a oferta é baixa para manter esse rácio (60 casas para arrendar vs 404 casas para venda).

De notar que as rendas médias unitárias também diminuem com o aumento do nº de quartos em termos de tipologia.

Tabela 15 - Resumo da Amostra Imóveis para Arrendamento

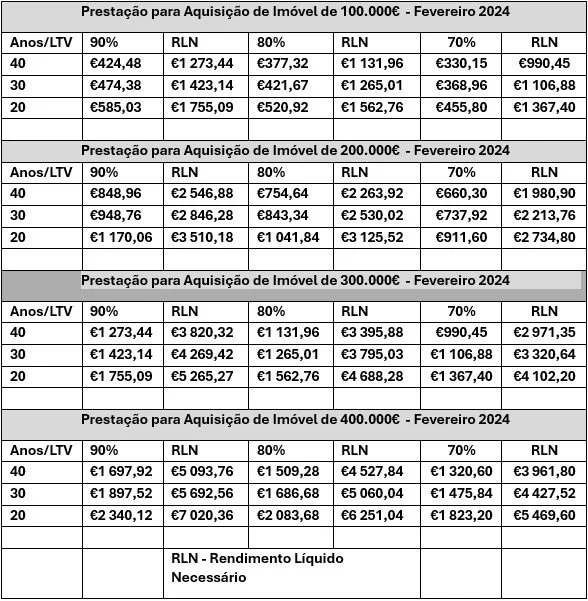

3e) Dados do Crédito Habitação - Prestação esperada por valor de

Aquisição.

Analisámos as métricas do crédito habitação para aferir a capacidade de financiamento de potenciais compradores entre os 100 000,00€ e os 400 000,00€.

· Euribor a 6 meses = 3.84%

· Spread = 1%

· Taxa de Esforço: 33.33% do Rendimento Mensal do Agregado

· LTV: 70%, 80% e 90%

· Maturidades: 20, 30 e 40 anos

Tabela 16 - Tabela indicativa da prestação bancária estimada e rendimento líquido necessário

4) Análise da Solução Arquitetónica que nos foi apresentada.

Tendo em conta os documentos que nos foram facultados, que não detalhavam a solução arquitetónica na sua plenitude (breve estudo conceptual), definimos um mix de tipologias e aproveitamento de áreas do projeto de acordo com as informações que nos foram fornecidas.

Nota: Considerou-se apenas a construção de 2 caves para estacionamentos, apesar dos pressupostos urbanísticos permitirem 3.

Tabela 17 - Distribuição de Áreas e Tipologias por Piso, Solução Inicial

Tabela 18 - Mix de Tipologias assumido, tendo em conta pressupostos arquitetónicos inicias

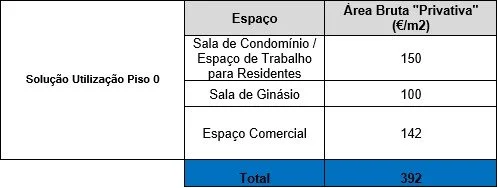

Tabela 19 - Solução Arquitetónica, Piso Térreo

5) Recomendações e Nova Solução Arquitetónica.

Tendo em conta as evidências e resultados da análise dos dados demográficos e económicos, bem como a contextualização da oferta e procura, fizemos um conjunto de recomendações e propusemos uma nova solução para o projeto.

· Sugeriu-se a diminuição da dimensão média das tipologias e consequente aumento do número de fogos.

· Desenvolveu-se um novo Mix de Tipologias, aumentando o número de frações autónomas de 40 para 63 unidades.

· Incorporou-se uma cave adicional de forma possibilitar a existência de um lugar de estacionamento por fração (63 lugares de estacionamento).

Tabela 20 - Distribuição de Áreas e Tipologias por Piso, Solução Proposta

Tabela 21 – Mix de Tipologias Proposto

Tabela 22 - Solução Arquitetónica, Piso Térreo

6) Análise de Resultados/Conclusões.

O estudo desenvolvido e as diferentes métricas analisadas sugerem algumas contradições no que diz respeito ao produto residencial a desenvolver.

Em seguida apresentam-se as mais relevantes:

1) A dimensão média das famílias da Maia “sugere” o desenvolvimento de tipologias “grandes”, em linha de conta com a oferta que existe no mercado.

2) O rendimento médio do concelho indica que existem limitações de qualificação de potenciais compradores para o crédito habitação em valores de aquisição acima de 250 000€.

3) Os valores de venda médios unitários(€/m2) diminuem com aumento de áreas/quartos por tipologia das frações habitacionais.

4) As rendas médias unitárias (€/m2) diminuem com o aumento de áreas/quarto por tipologia das frações habitacionais.

· Solução Projeto Inicial vs Solução Proposta

A Tabela 23 permite-nos verificar que a Solução Proposta acrescenta uma cave ao projeto inicial, tendo em conta o aumento do número de fogos (de 40 para 63) e respetiva necessidade de acomodar lugares de estacionamento para todas as frações.

Complementarmente, a alteração mais significativa verifica-se ao nível do mix de tipologias e respetivas áreas.

Tabela 23 - Solução Inicial vs Solução Proposta, Resumo Soluções Arquitetónicas

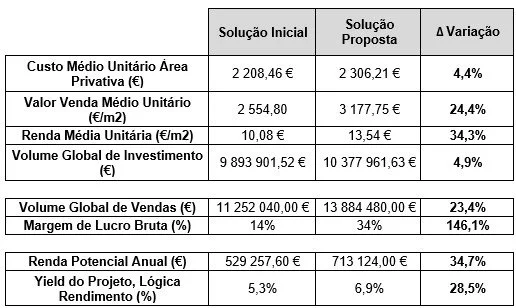

No que diz respeito a custos e receitas potenciais, as diferenças registadas são significativas.

A tabela 23 evidencía os potenciais benefícios em termos de receitas e performance potencial da Solução Proposta, apesar do aumento em termos de Volume Global de Investimento (+ 4,9%) e respetivo custo médio unitário ( + 4,4%).

Nota: Considerou-se IVA a 23%.

Tabela 24 - Solução Inicial vs Solução Proposta, Resumo dos Resultados

Por último relacionaram-se valores de venda, rendas e prestações de crédito habitação tendo em conta os rendimentos médios da Maia e as soluções arquitetónicas analisadas.

A Tabela 25 resume os resultados obtidos relativamente à Solução Inicial.

Tendo em conta o rendimento médio do concelho da Maia, tipologias com áreas iguais ou superiores a 120 m2 apresentam um desvio considerável (+33%) entre rendimento médio e rendimento líquido necessário para aprovação de um financiamento.

Adicionalmente, apenas a Tipologia T1 (75 m2) apresenta uma renda potencial mensal inferior à prestação bancária tendo em conta o financiamento bancário associado.

Estes resultados têm por base o nível atual das taxas de juro, sugerindo a inviabilidade do investimento numa perspetiva de aquisição dos apartamentos para colocação no mercado de arrendamento habitacional.

Tabela 25 - Solução Inicial, Rendimento Médio Vs Capacidade Aquisitiva

Em seguida apresenta-se a tabela 26 que resume os resultado obtidos com a Solução Proposta.

Em todas as tipologias sugeridas, a diferença entre rendimento rendimento médio e rendimento líquido necessário para obter financiamento não é superior a 33%. Sendo que as tipologias até 75 m2 estão completamente ajustadas aos rendimentos das pessoas do concelho da Maia.

Neste caso, é “mais barato” comprar do que arrendar. Notem que estamos apenas a considerar o custo mensal da renda/prestação bancária, não sendo contabilizados quaisquer impostos ou custos acessórios.

Tabela 26 - Solução Proposta, Rendimento Médio Vs Capacidade Aquisitiva

O Caso apresentado demonstra que é possível aumentar a viabilidade e consequente atratividade dos projetos imobiliários habitacionais sem “inventar a roda”.

As alterações introduzidas entre ambas as soluções foram meramente arquitetónicas, sem diminuir impostos ou custos de construção. Apenas alterámos o Mix de Tipologias e respetivas áreas associadas, obrigando a uma aumento do número de lugares de estacionamento e consequente área de construção abaixo do solo.

Mais do que aumentar a atratividade financeira do projeto, conseguimos sugerir um produto habitacional de acordo com as necessidades da procura.

No entanto tenho que vos dizer, num primeiro momento, “toda a gente” nos disse que a solução não fazia sentido porque na “Maia só se vendem tipologias grandes”. De facto, a dimensão média das famílias sugeria isso mesmo.

No entanto os dados indicam-nos que as tipologias maiores têm menos valor (€/m2) e são precisamente essas que estão mais tempo no mercado, sobretudo nos projetos de construção nova.

Como frisei anteriormente neste artigo, quando desenvolvo análises de viabilidade prévia para projetos imobiliários, não tenho nenhuma pretensão de estar certo ou errado.

O objetivo é procurar e encontrar as evidências que nos permitem definir qual o melhor produto para uma determinada localização, de forma a aumentar a performance do investimento e diminuir o risco associado.

O ponto de partida é sempre o mesmo: responder ás necessidades das pessoas ou futuros utilizadores do projeto.

Até breve,

André Casaca