O Mercado Visto da Rua: Edifício Residencial em Cacilhas. Estratégia de Venda.

O estudo de caso que vos apresento teve como base as dúvidas de um proprietário relativamente ao valor a atribuir ao seu Imóvel tendo em conta o seu objetivo de venda.

Trata-se de um Ativo Residencial localizado no Distrito de Almada, mais precisamente na emergente zona de Cacilhas.

O Ativo

O imóvel em análise foi construido no Séc. XX, sendo constituído por paredes de alvenaria de pedra e estrutura de madeira entre pisos.

O Lote de Terreno compreende cerca de 417 m2, com uma área de implantação na ordem dos 190 m2. O edifício desenvolve-se em dois pisos. A área de terreno livre dá origem a um logradouro com cerca de 181 m2 que serve duas frações residenciais situados no Rés-do-Chão.

No total verifica-se a existência de 4 frações habitacionais de utilização independente tendo em conta que o imóvel está registado em regime de Propriedade Total.

Área do Terreno - 417 m2

Área de Implantação - 190 m2

Nº de Pisos Acima do Solo – 2

Nº de Pisos Abaixo do Solo – 0

Área Bruta de Construção – 368 m2

Área Bruta Privativa - 339 m2

Logradouros, Pátios, Varandas – 181 m2

Áreas Comuns (Caixa de Escadas/Zonas de Circulação) – 29 m2

Nº Frações: 4

Tipologias: T2 + 1 / T3

Uso: Residencial

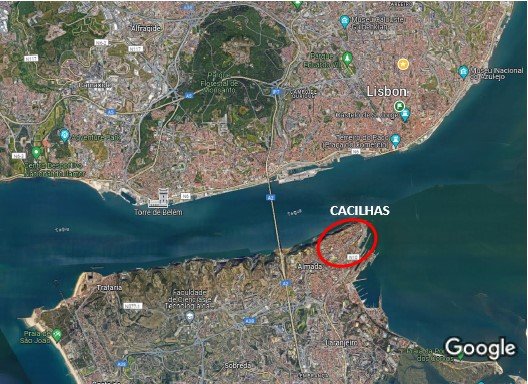

A Localização

Cacilhas posiciona-se cada vez mais como uma zona em ascensão no panorama imobiliário dos “subúrbios de Lisboa”. A ligação privilegiada á Capital através do terminal de ferries, com um tempo médio de travessia a rondar os 10 mintutos, tem vindo a potenciar a atratividade e desenvolvimento do seu tecido urbano.

O processo de revitalização da infraestrutura na zona ribeirinha e respetivo núcleo histórico, outrora desprezado e subavaliado, tem sido notável. As deslumbrantes vistas para Lisboa, proximidade ao Cristo Rei e a crescente popularidade das praias da Costa Caparica, potenciaram um sólido aumento no número de Turistas que visita a região.

Imagem 1 - Localização

Tendo em conta o descrito , a valorização dos ativos imobiliários tem sido ascendente.

No entanto, mesmo considerando alguma “internacionalização” do mercado, um dos fatores desafiantes é a “inelasticidade dos preços de venda” de imóveis residencias. A partir de um certo patamar de preço, por muito que a qualidade dos ativos possa aumentar, a procura não tem “disponibilidade” para acompanhar o aumento do custo associado.

Aparentemente, trata-se de um mercado muito sensível às condições de crédito habitação no que concerne ao mercado de compra e venda. Em relação ao mercado de arrendamento(Longo prazo, Médio Prazo, Estudantes, AirBnb), como praticamente em todas as localizações com facilidade de acesso a Lisboa, a procura supera largamente a oferta.

Os valores de venda de imóveis residenciais podem atingir os 3400€/m2, sendo que o valor médio ronda os 2800€/m2, dependendo da tipologia, localização específica e suas características intrínsecas (Espaços exteriores, vistas, acabamentos, estacionamento, entre outros). O intervalo de valores estipulado vincula um estado de conservação entre Razoável Mais e Muito Bom.

Por outro lado, quando tentamos estimar rendas habitacionais, deparamo-nos com um problema. Não temos amostra. Este é um forte indicador do potencial do mercado de arrendamento habitacional e respetivas taxas de ocupação “elevadíssimas. Os valores de renda média unitária variam entre 10 e 12€/m2, para contratos de longa duração.

Questão: Tendo em conta a intenção de maximizar o valor atual do ativo no processo de venda, quais as diferentes hipóteses do seu proprietário?

● Hipótese 1 - Processo de Licenciamento para ampliação de um piso habitacional

Do ponto de vista da concepção do produto imobiliário, seria a opção mais interessante.

A possibilidade de repensar os layouts e respetiva disposição dos apartamentos, equacionando a incorporação de espaços exteriores ao nível dos pisos superiores traria melhorias significativas ao produto imobiliário, certamento melhorando a sua atratividade.

A criação de lugares de estacionamento seria pouco provável uma vez que demolição de existente e respetiva criação de caves não vai de encontro às condicionantes urbanísticas.

É verdade que temos um ótimo logradouro. No entanto, tendo em conta o seu layout, seria pouco provável conseguir lugares de estacionamento “independentes” para todas as frações. O espaço de circulação tem as suas especificidades e não existe grande hipótese de alteração.

Esta realidade poderá condicionar a criação de mais frações

Tendo em conta o explicitado, assumem-se 3 pisos como cércea máxima, não existindo a necessidade de incorporar um elevador. As condicionantes do layout da caixa de escadas também não facilita este aspeto. Todavia sabemos que é um equipamento valorizado para frações habitacionais localizadas acima do Rés-do-Chão. Além disso, a não existência de um elevador afasta alguns clientes potenciais com condicionantes ao nível da mobilidade.

Atendendo às características, as variáveis Tempo e Custo de Construção serão fatores que poderão “penalizar fortemente” o valor do terreno. A operação de ampliação obrigará a reforço estrutural importante e obra de grau de complexidade elevado, apesar de não se verificarem problemas estruturais relevantes. Além disso, temos o tempo indeterminado para o processo de licenciamento.

Solução Arquitetónica Equacionada

Área do Terreno - 417 m2

Área de Implantação - 190 m2

Nº de Pisos Acima do Solo – 3

Nº de Pisos Abaixo do Solo – 0

Área Bruta de Construção – 554 m2

Área Bruta Privativa - 514 m2

Logradouros, Pátios, Varandas – 234 m2

Áreas Comuns (Caixa de Escadas/Zonas de Circulação) – 41 m2

Nº Frações: 6

Tipologias: T2 + 1 / T3

Uso: Residencial

Uma das dúvidas que surge é o número de frações a desenvolver. Poderiamos optar pela ampliação das frações existentes ao nível do Piso 1, com a criação de apartamentos Duplex. Desta forma ganharíamos área pela não existência de caixas de escadas ou zona comuns no novo piso. De todo o modo, sou da opinião que valores de venda acima de 300 000€ são pouco líquidos nesta localização, tendo em conta as características do imóvel. Assim sendo, será preferível adicionar mais 2 frações habitacionais às 4 já existentes, para que evitar valores de venda muito superiores a 300 000€. Existem riscos consideráveis (relacionados com o licenciamento) no que concerne ao aumento do número de frações tendo em conta as condicionantes do estacionamento.

Tabela 1 - Mix Tipologias e Valores de Venda Potenciais, Hipótese 1

Conforme mencionado anteriormente, adoptou-se uma solução arquitetónica potencial que permitisse valores de venda não superiores a 300 000€. Os valores de venda unitário atingem os 3100€/m2.

Tabela 2 - Mix Tipologias e Valores de Arrendamento Potenciais, Hipótese 1

As rendas potenciais das frações futuras não seriam inferiores ao que demonstra no quadro acima.

As rendas potenciais e Yield brutas apresentadas contemplam uma solução de arrendamento mais conservadora, tendo em vista contratos de arrendamento anuais. Face ao nível atual das taxas de juro, este cenário fica pouco apelativo tendo em conta a rendibilidade bruta verificada.

Em seguida, apresenta-se a estrutura de custos potencial para a solução analisada:

Tabela 3 - Estrutura de Custos e Rácios de Investimento, Hipótese 1

Face ao momento atual da Economia, é difícil fixar custos quando temos 34 meses de ciclo de desenvolvimento pela frente.

O tempo necessário para o licenciamento é uma “preocupação assinalável”. Assumiram-se 15 meses para completar o ciclo de licenciamento e consideraram-se 19 meses para completar trabalhos de reablitação e obter licenças de utilização.

Importa referir que os resultados apresentado baseiam-se num metódo de análise estático e assumem o pagamento de IMT na aquisição do ativo.

Tratando-se de um processo de reabilitação urbana, sendo o IMT recuperável após conclusão da operação urbanística, o Lucro potencial ou Margem da Promoção e Retorno de Investimento poderiam ser otimizados.

● Hipótese 2 – Renovação do Edifício Existente, licenciamento simplificado.

A Hipótese 2 pode ser considerada a mais óbvia. Existem alguns considerandos a ter em conta, nomeadamente no que diz respeito ao estado de conservação da estrutura do edifício.

Partindo do pressuposto que não existe necessidade de renovar/reforçar mais do que 20% da estrutura do edifício, não havendo lugar a demolições, ampliações e/ou alterações estruturais significativas, a operação urbanística em causa pode excluir a necessidade de licenciamento. A submissão de um processo de Comunicação Prévia seria uma opção a considerar.

O principal objetivo é diminuir o Ciclo do Investimento, limitando a burocracia do processo à criação e registo da Propriedade Horizontal que permitirá a venda das unidades futuras, durante ou após a conclusão das obras de renovação (dependendo da estratégia).

Assim sendo, a Área e respetivas características do edifício mantêm-se mas o ciclo de desenvolvimento diminui consideravelmente, tal como o volume de investimento global (comparativamente à opção 1).

Solução Arquitetónica Equacionada

Área do Terreno - 417 m2

Área de Implantação - 190 m2

Nº de Pisos Acima do Solo – 2

Nº de Pisos Abaixo do Solo – 0

Área Bruta de Construção – 368 m2

Área Bruta Privativa - 339 m2

Logradouros, Pátios, Varandas – 181 m2

Áreas Comuns (Caixa de Escadas/Zonas de Circulação) – 29 m2

Nº Frações: 4

Tipologias: T2 + 1 | T3

Uso: Residencial

O número de frações existentes mantém-se, tal como toda a volumetria e morfologia do edifício.

Tabela 4 - Mix Tipologias e Valores de Venda Potenciais, Hipótese 2

O Mix de Tipologias apresentado na tabela acima revela a ausência de espaços exteriores nos apartamentos T3. Também não são considerados lugares de estacionamento

Tal como na Hipótese 1, o preço potencial de venda das unidades suscita algumas dúvidas.

No entanto, considerando o potencial de desenvolvimento da zona de Cacilhas e arredores, embora não se trate de “construção nova” mas sim de apartamentos muito bem remodelados, assumimos cerca de 2725€/m2 como preço unitário de venda (médio).

Tabela 5 - Mix Tipologias e Valores de Renda Potenciais, Hipótese 2

Se tivermos em conta o investimento na perspetiva do comprador das frações autónomas renovadas que pretende colocar as mesmas no mercado de arrendamento, podemos assumir que a Yield Média Potencial poderá atingir os 4,4%. Uma vez mais, recordo a possibilidade de otimizar este rácio através do arrendamento de médio prazo.

Em seguida, apresenta-se a estrutura de custos potencial para a solução analisada:

Tabela 6 - Estrutura de Custos e Rácios de Investimento, Hipótese 2

Os resultados apresentados baseiam-me num metódo de análise estático e assumem o pagamento de IMT na aquisição do ativo.

Tratando-se de um processo de reabilitação urbana, sendo o IMT recuperável após conclusão da operação urbanística, o Lucro potencial ou Margem da Promoção e Retorno de Investimento poderiam ser otimizados.

● Hipótese 3 – Constituição e Registo de Propriedade Horizontal mantendo as áreas existentes. Venda de Frações Unitárias de forma individualizada sem assumir obras de renovação.

No que diz respeito ao Mix de Tipologias, a opção passa por manter o existente, melhorando consideravelmente as condições de habitabilidade e conforto, tal como definimos na Hipótese 2.

Em termos de estratégia, os objetivos mudam. O proprietário assume o custo associado á criação e registo de uma Propriedade Horizontal.

Esta solução “maximiza” a rendibilidade do processo e maximixa o valor do terreno.

O cliente target será diferente.

Tabela 7 - Mix Tipologias, Valores de Venda e Valores de Investimento Global, Hipótese 3

Todavia, além do custo de investimento por cada apartamento diminuir significativamente, também existe um benefício fiscal ao nível do IMT uma vez que o valor de incidência reduz significativamente. O binómio risco retorno parece-me equilibrado.

Se somarmos preço de aquisição e custo de obras, temos um valor unitário de investimento (médio) na ordem dos 2374€/m2, significativamente abaixo dos valores apresentados nas Hipóteses 1 e 2.

Tabela 8 - Mix Tipologias e Valores de Renda Potenciais, Hipótese 3

Quando comparamos as Yields associadas ao investimento, obtemos uma diferença considerável. Os promitentes compradores aumentam a sua rendibilidade em cerca de 1% (comparativamente com as opções 1 e 2) caso a sua intenção seja a aposta no mercado de arrendamento. Os resultados equacionam uma solução de arrendamento conservadora, assumindo contratos anuais. É possível otimizar a rendibilidade através de estadias de média duração.

Conclusões:

Os exercícios desenvolvidos e respetivas soluções equacionadas permitem-nos justificar as diferentes perpsetivas de valorização do imóvel.

O objetivo foi identificar qual a melhor estratégia a colocar em prática pelo atual proprietário, tendo em conta atratividade do ativo para o mercado bem como os riscos associados a cada hipótese.

Todos sabemos que muitas decisões de investimento dependem de diversos fatores que podem influenciar as opções. De todo o modo, o equilíbrio entre os intervenientes é essencial. Caso contrário, as transações deixam de acontecer. A informação é o ingrediente fundamental para conduzir decisões de investimento e/ou desinvestimento.

Tabela 9 - Resumo Comparativo 3 Opções Equacionadas

A Hipótese 1, tendo em conta a necessidade de licenciamento, será a opção de risco mais elevado para quem investe. Por essa razão, o valor a atribuir ao terreno é penalizado significativamente. A incerteza cria mais risco e desvaloriza o terreno.

Se analisarmos do ponto de vista do atual proprietário, ou vendedor, os argumentos de venda são menos “fortes” uma vez que assumimos que existe uma possibilidade de ampliar que não podemos assegurar sem o investimento (tempo e dinheiro) na validação de um projeto arquitetónico e respetivas especialidades.

Esta será a opção que menos benefícios comerciais trará ao vendedor e mais riscos de desenvolvimento trará a um potencial investidor/promotor tendo em conta as especificidades já explicitadas.

A Hipótese 2 regista uma diminuição significativa do ciclo de investimento, permitindo maior flexibilidade e rapidez no processo. Além disso o investimento total é significativamente inferior.

Os indicadores de performance utilizados dão-nos indicação de um Retorno Anualizado superior quando comparamos com a hipótese 1, apesar do Lucro Potencial e Retorno Potencial terem resultados inferiores.

O quadro que se apresenta abaixo é demonstrativo das diferenças entre Hipótese 1 e Hipótese 2.

Tabela 10 - Hipótese 1 Vs Hipótese 2

Por fim temos a opção mais benéfica para o vendedor, a Hipótese 3. A principal alteração neste processo é o cliente target e a necessidade de investir no registo de uma propriedade horizontal. Enquanto em 1 e 2, o cliente potencial era apenas uma pessoa/entidade, neste caso a intenção será alienar os 4 apartamentos de forma individualizada. Todos podem ser adquiridos pela mesma pessoa ou entidade mas a verdade é que tornamos o edifício mais líquido e mais versátil em termos de investimento. Aumentamos significativamente o número potencial de clientes compradores.

Do ponto de vista dos clientes compradores, se o motivo for a habitação própria permanente ou a compra para rentabilização através do mercado de arrendamento, esta também será a opção de melhor performance.

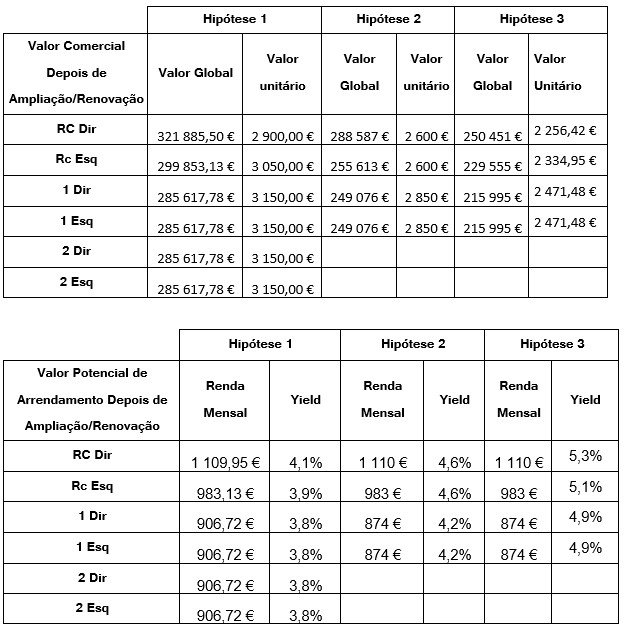

Imagem 2 - Tabelas Resumo Hipóteses 1 2 & 3

Tendo em conta os pressupostos apresentados, considera-se a Hipótese 3 como a melhor opção estratégica para defender a maximização do valor atual do edifício. Verifica-se uma valorização significativa para um risco relativamente baixo no que diz respeito à criação da Propriedade Horizontal.

No caso concreto, entre a Hipótese 1 e a Hipótese 3, a diferença na valorização do terreno ronda os 150 000€, cerca de 33%. Valeria sempre a pena correr os riscos associados ao registo da Propriedade Horizontal.

O conhecimento e a informação lideram o processo de criação de valor no mercado imobiliário. Em mercados crescentes, o seu valor não é tão tangível. Em mercados decrescentes a sua importância é totalmente visível.

Até breve,

André Casaca